Savings bank scare abates - for now

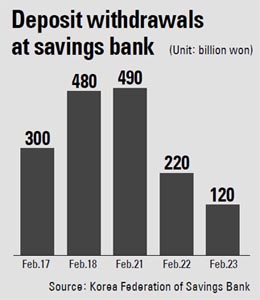

After the Financial Services Commission announced its decision to suspend Busan Savings Bank and Daejeon Mutual Savings Bank last Thursday, 300 billion won ($267 million) was withdrawn from savings banks across the country. The withdrawals grew to 480 billion won the following day.

The run on savings banks’ deposits continued on Monday, as four more banks were added to the suspension list and Domin Bank voluntarily suspended business.

On Tuesday, however, the amount of deposits withdrawn was cut in half to 120 billion won.

FSC Chairman Kim Seok-dong, in an effort to buoy market confidence, said he deposited 20 million won from his son’s wedding donations in a savings bank, although it came at the disapproval of his family.

Yesterday at the National Assembly, the chairman said the situation would soon be resolved.

“If there aren’t sudden withdrawals, there will be no additional suspensions ... in the first half,” Kim said.

The chairman added he will hold management and shareholders of insolvent savings banks responsible for creating such stress on the financial industry.

“[The crisis] ran the risk of having a huge impact on the [overall] market,” Kim told lawmakers.

But some depositors blamed the FSC chairman for the losses, saying he exacerbated the situation by causing confusion.

The Busan police said yesterday that 23 of Busan Savings Bank’s clients have filed a lawsuit against Kim.

They claimed they suffered financial losses after Kim said there would be no additional suspensions after Samhwa Mutual Savings Bank was suspended last month.

But since Samhwa was closed, seven other savings banks have been suspended.

Prime Minister Kim Hwang-sik chimed in, saying financial regulators are to be blamed for the recent savings bank controversy.

“Savings banks were initially designed to target finance for low-income families. The problem began with loans for project financing,” Kim said.

“Regulators did not properly oversee the sector, which led to a rising number of project finance loans,” he added.

By Lee Ho-jeong [ojlee82@joongang.co.kr]

Related Korean Article[중앙일보]

저축은행 주요 정책·감독 책임자들

금융당국의 신경이 바짝 곤두섰다. 저축은행 인출사태가 진정되나 했더니 ‘감독당국 책임론’이 불거지고 있어서다.

1라운드가 영업정지와 이에 따른 예금 인출 사태였다면 2라운드는 ‘네탓 공방’이다. 첫 포화는 예상치 못한 곳에서 날아왔다. 23일 이른 아침 저축은행과 관련된 김황식 총리의 발언이 금융위원회와 금융감독원에 전해졌다. 김 총리는 전날 언론사 보도·편집국장들과의 오찬 자리에서 “저축은행 부실 문제는 금융감독 당국의 책임이다”고 말했다. 김 총리는 이 자리에서 “어느 날 갑자기 생긴 문제가 아니고 오랜 시간 누적된 문제가 불거진 것”이라며 역대 정책 담당자들을 겨냥하는 발언을 했다. 부동산 프로젝트파이낸싱(PF) 대출은 직접 거론했다. “원래 상호신용금고로 서민금융을 하게 돼 있는 것을 저축은행으로 이름을 바꾸고 PF대출을 해주면서 문제가 됐다”며 “규정이 있었지만 제대로 지켜지지 않아 부실이 커졌다”고 했다. “원론적인 얘기일 뿐”이라는 총리실의 사후 설명에도 금융당국은 긴장을 풀지 못했다.

영업정지된 저축은행 예금자들은 김석동 금융위원장을 고소했다. 부산저축은행 예금자 23명은 이날 ‘금융당국 때문에 재산상의 손해를 봤다’며 김 위원장을 경찰에 고소했다. 이들은 고소장에서 “김 위원장이 삼화저축은행 영업정지 때 ‘당분간 저축은행 영업정지는 없다’고 해놓고 추가로 영업정지 조치를 내려 재산상 손실을 봤다”고 주장했다.

정치권도 가세했다. 이날 오전 김석동 금융위원장이 참석한 국회 열린 경제정책포럼에서 여야의원들이 목소리를 높였다. 한나라당 김무성 원내대표는 “오래 전부터 예측됐는데 왜 선제적으로 대응하지 못했느냐”며 따졌다. 같은 당 안경률 의원은 “5000만원 이상 예금자에 대해서도 후속 대책을 강구하라”고 다그쳤다. 김 위원장은 “글로벌 금융위기 등 외부변수의 영향이 컸다” “문제가 되는 저축은행은 일단락됐다”고 대답했지만, 의원들을 납득시키긴 역부족으로 보였다. 정치권의 압박은 주로 부산에 지역구를 둔 의원들을 중심으로 강해지고 있다. 영업정지된 부산·부산2 저축은행 예금자는 부산 인구(350만 명)의 10%가량인 33만 명이다. 두 은행의 수신규모는 지난해 말 6조4587억원으로 부산지역 저축은행 총수신액의 절반이 넘는다. 후순위채 투자자와 예금자 가족까지 감안하면 국회의원들이 나서지 않을 수 없는 상황이다. 금융위 고위 관계자는 “지난 주말부터 국회의원 여러 명의 전화를 받았다”며 “김 위원장이 갑작스레 부산을 방문한 것도 이런 점이 감안됐다”고 말했다.

그럼에도 당국은 냉가슴을 앓고 있다. 자칫 항변했다가 역풍이라도 맞으면 구조조정 자체가 지장을 받을 수 있다. 금융위의 한 관계자는 “구조조정을 위해 꺼낸 칼을 제대로 휘두른 뒤에 책임 추궁을 해도 늦지 않는다”고 했다. “이래도 저래도 비판을 받을 수밖에 없어 말을 아낄 수밖에 없지만 지금 치르고 있는 비용과 구조조정을 미룰 때 커질 사회적 비용을 냉정하게 비교해 달라”는 토로다. 김 위원장도 17일 브리핑과 23일 포럼에서 “글로벌 금융위기 등 외부변수가 크게 작용한 것”이라며 결과로 과정을 판단할 수 없다는 입장을 밝혔다. 부동산 경기가 급작스레 꺾이지 않았다면 PF 대출의 연착륙이 가능했고, 2008년 이후 글로벌 금융위기로 경제 전반의 리스크가 커진 상황에서 저축은행 문제까지 해결하기는 어려웠다는 설명이다.

하지만 이것으로 당국이 책임론에서 벗어나긴 어려울 전망이다. 당국 스스로도 “너무 오래 끈 건 문제”라고 자인한다. 정치권과 이해관계자들의 목소리에 눌려 수술로 근치할 수 있었던 기회를 놓쳤다는 얘기다. 저축은행 문제는 2001년 소액대출 확대를 허용해준 데서 비롯됐다. 진념 재경부 장관, 이근영 금감위원장 겸 금융감독원장 시절이다. 하지만 카드사태가 곧 불거졌고, 많은 저축은행들이 부실화됐다. 충당금으로 부실을 떨도록 해 문제를 해결했지만 저축은행의 체력이 약해졌다. 부실의 결정타는 2006년 6월에 나온 동일 업종 여신한도 확대 조치였다. ‘자본금의 20% 이내 또는 80억원 이내 중 작은 금액’으로 규제됐던 여신한도에서 ‘80억원 이내’란 조건이 사라졌다. 한덕수 재경부 장관과 윤증현 금감위원장이 정책 결정자였다. 이후 저축은행들은 ‘새로운 먹을거리’로 여겨졌던 PF대출에 올인했다. ‘동일 업종 여신한도를 전체 대출 30% 이내로 제한한다’는 조건을 붙이긴 했지만 강제 규정이 아닌 권고사항이어서 별 효과가 없었다.

이번 정부 출범과 함께 금융위원장과 금감원장이 분리된 것도 사태 악화를 부추겼다. 한 사람이 겸임하던 때보다 정책을 맡은 금융위와 감독을 담당한 금감원의 호흡이 흐트러질 수밖에 없었다. 공적자금 투입에 대한 알레르기도 크게 작용했다. 외환위기 이후 ‘혈세 투입’과 ‘낮은 회수율’이 정치적 논란의 대상이 되면서 근본적인 해결책을 찾기 어려웠다는 것이다. 금융당국이 지난해 “공적자금을 투입해서라도 저축은행 문제를 해결해야 한다”고 하자 청와대에선 “공적자금의 기역자도 꺼내지 말라”고 했다는 후문이다.

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)