Credit agencies under fire

The evaluations of credit rating agencies appear to be losing credibility, as they have belatedly downgraded ratings for construction companies.It has been only few months since the agencies gave favorable ratings to some of the troubled construction companies, which encouraged investors to buy commercial paper issued by them. But the commercial paper issues are now worthless because of their collapse.

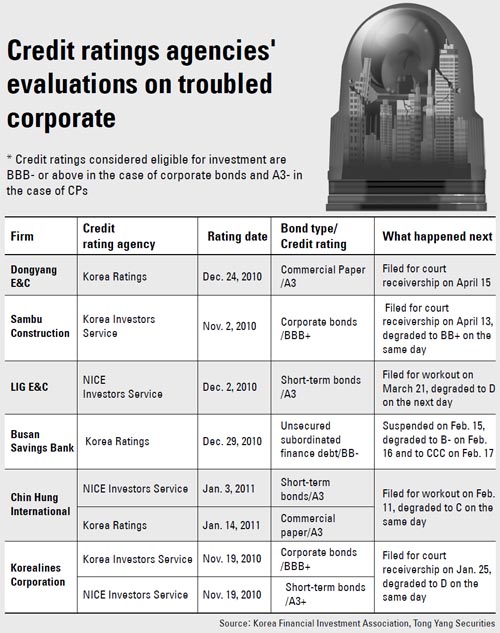

According to the Korea Financial Investment Association, Korea Ratings, a local credit rating agency whose major shareholder is Fitch Ratings, evaluated Chin Hung International’s commercial paper as “A3”, which is considered sound for investment.

However, Chin Hung filed for court receivership as it could not cope with a capital shortage just a month after it was given the stamp of approval.

A similar situation was seen in the case of Dongyang Engineering & Construction. It first received a positive evaluation, but its rating has been cut since it filed for court receivership due to a capital shortage.

“This is why credit rating agencies are being referred to as sirens that only goes off after companies go bankrupt,” a financial industry official said.

The problem with credit evaluations reflects structural problems, according to market analysts, since 90 percent of rating agency revenues come from the companies that they are evaluating.

This creates a conflict of interest when companies want to issue commercial paper and the ratings agencies find it difficult to give a poor evaluation when they are seeking more business from them.

In 2009, for example, Korea Ratings cut its rating for Korealines Corp. and the company switched to another agency.

The ratings agency defend its record. One agency official said it is impossible to determine the willingness of a company to repay its debts and that they can only rely on the company’s fiscal condition.

Ratings agencies are also accused of favoring companies affiliated with large conglomerates.

“If we lowered the credit ratings of companies affiliated with large groups, we would be criticized for killing a company with no problems,” one agency official said.

By Sohn Hae-yong, Jung Jae-yoon [jyj222@joongang.co.kr]

한글 관련 기사 [중앙일보]

부도난 뒤 등급 내려…신용평가 ‘고장난 사이렌’

‘투자적격’ 받은 기업들 몇 달 만에 잇따라 부도 위기

신용평가회사가 기업에 매기는 신용등급의 신뢰도가 추락하고 있다. ‘투자적격’ 평가를 내린 지 몇 달도 안 돼 삼부토건·LIG건설·대한해운 등이 연이어 부도위기를 맞고 있다. 신용평가사를 믿고 이들이 발행한 채권·기업어음(CP)을 사들인 투자자들만 애꿎게 피해를 떠안게 됐다.

17일 금융투자협회 등에 따르면 한국기업평가는 올 1월 14일 진흥기업의 CP를 투자적격 등급인 ‘A3’로 평가했다. “추가 운전자본 부담이 크지 않은 수준이고, 효성그룹 계열사인 점을 감안하면 유동성 대응력이 인정된다”는 것이었다. 하지만 평가 후 한 달도 안 돼 진흥기업이 워크아웃을 신청하자 신용등급을 얼른 ‘C’로 낮췄다. 최근 법정관리를 신청한 동양건설산업 등 다른 기업의 평가 사례도 ‘판박이’다. 잔뜩 긍정적인 평가 보고서를 내놨다가 이들이 자금난으로 기업회생절차에 들어간 뒤에야 부랴부랴 등급을 낮추는 ‘뒷북 평가’를 했다. 금융계 관계자는 “진작부터 신평사들이 ‘부도나야 울리는 사이렌’이란 비아냥을 듣고 있는 이유”라고 말했다.

이런 부실 평가는 구조적인 한계 때문이다. 국내 신평사들 수익의 90%는 신용등급 평가를 의뢰하는 기업으로부터 나온다. 기업이 채권·CP를 발행할 때 신용등급을 책정하면서 받는 수수료 수익이 대부분이다 보니 ‘고객 입장’을 신경 쓰지 않을 수 없다는 것이다. 신용등급을 나쁘게 평가했다가 기업이 거래를 중단하면 회사 수익이 타격을 받는다. 실제 2009년 한기평은 대한해운의 신용등급을 기존 ‘A- 긍정적’에서 ‘A- 부정적’으로 내렸다가 대한해운이 거래처를 다른 평가회사로 바꾸는 바람에 곤욕을 겪기도 했다.

그러다 보니 평가 등급이 낮은 회사가 되레 부도가 덜 나는 ‘신용등급별 부도율 역전 현상’도 생긴다. 한국신용평가의 지난해 ‘BB’ 등급 부도율은 8.33%다. 등급이 더 낮은 ‘B’ 등급 부도율(3.85%)보다 높았다. 2008, 2009년에도 사정은 비슷했다. 한기평도 지난해 ‘BB’ 등급 부도율이 13.3%로 ‘B’(3.45%)·CCC(0%)보다 높았다.

물론 신평사들도 할 말은 있다. 익명을 요구한 한 신평사 관계자는 “기업 유동성 위기는 갚을 능력이 안 되거나, 갚을 의지가 없는 때 나온다”면서 “전자의 경우 재무·신용 분석을 통해 가려낼 수 있지만, 후자는 찾아내는 게 사실상 불가능하다”고 말했다. 그는 이어 “최근 문제가 된 기업들은 후자에 가깝다”고 해명했다. 그는 “의도적으로 평가를 왜곡할 수도 없고, 하지도 않는다”고 덧붙였다.

신용등급을 매길 때 모기업의 지원 가능성 등 비정량적 요소를 고려해야 한다는 것도 이유다. 다른 신평사 관계자는 “대기업 계열사의 신용등급을 강등할 경우 ‘멀쩡한 기업을 죽인다’는 비난을 받게 된다”고 설명했다.

신평사의 신뢰에 금이 가면서 일부 금융회사는 자체 평가시스템을 강화하는 추세다. 동양종금증권의 경우 채권·CP를 판매하기 전에 해당 기업에 대한 조사 및 탐방 등 까다로운 절차를 거친다. 동양종금증권 강성부 채권분석팀장은 “사실상 기업들이 신평사를 고르는 현 상황에서는 소신 있는 보고서가 나오기 힘들다”며 “같은 신평사에 3년 이상 평가 못 받게 하는 순환평가제나, 감독당국이 수수료를 거둔 뒤 신평사에 나눠주는 공탁금제의 도입이 필요하다”고 말했다.

with the Korea JoongAng Daily

To write comments, please log in to one of the accounts.

Standards Board Policy (0/250자)